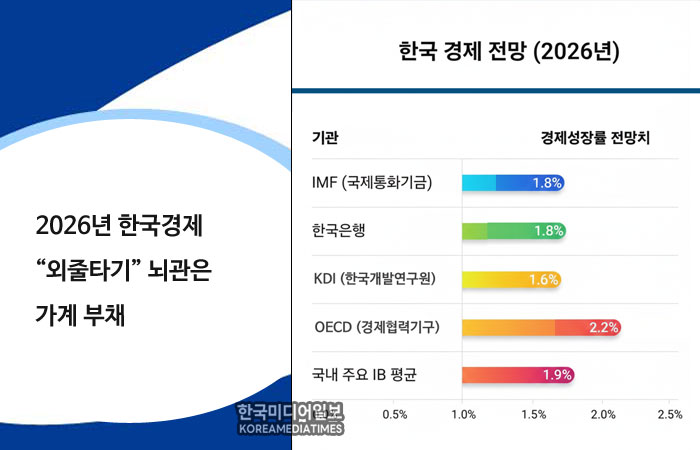

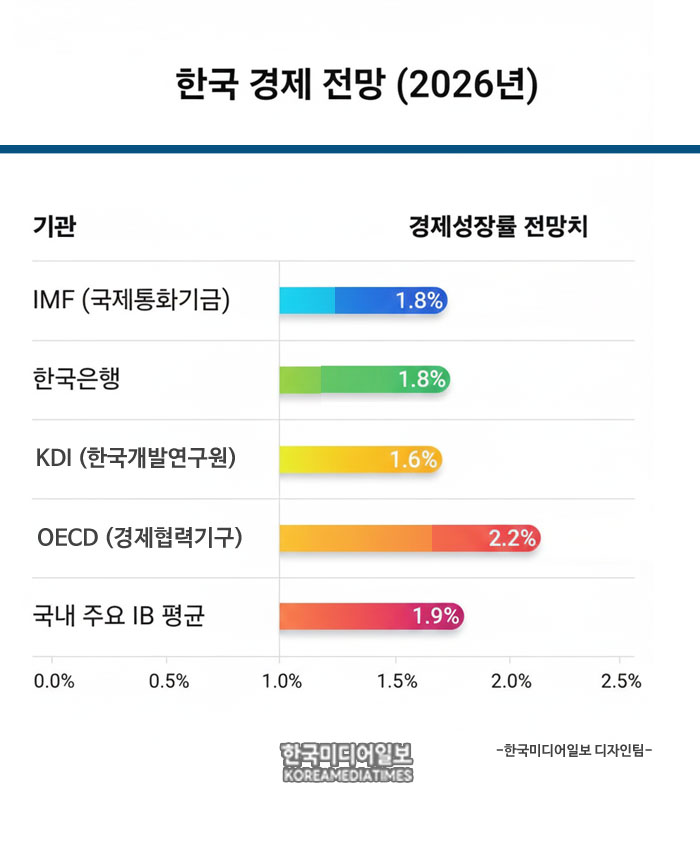

2026년, 한국 경제는 내수 회복과 수출 둔화 사이에서 ‘외줄타기’에 들어섰다. OECD의 성장률 예상치 2.2%와 한국개발연구원(KDI)의 다소 보수적 1.6% 사이에서 시장은 희망과 경계를 동시에 품고 있다.

그러나 이 같은 낙관 속에는 쉽사리 해소되지 않는 리스크가 도사리고 있다. 그 중심에 있는 것이 바로 ‘가계 부채’다.

한국의 GDP 대비 가계부채 비율은 2025년 1분기 89.5%로, 2024년 말 89.6%에서 소폭 하락했지만 여전히 고(高)수준이다. 국제결제은행(BIS) 기준으로, 2024년 말 한국의 가계부채 비율은 주요 선진국 대비 상위권에 속한다는 평가가 나온다.

문제는 단순한 부채 규모가 아니다. 한국은행은 최근 누적된 가계부채가 민간소비 증가율을 매년 0.400.44%포인트 끌어내리는 요인이라고 분석했다. 만약 2012년 수준의 부채 비율이 유지됐다면, 2024년 현재 민간소비 수준은 지금보다 4.95.4% 많았을 것이라는 지적이다.

이는 내수가 회복 국면에 접어들고 있다는 일부 경제 전망과 정면으로 배치된다. 2026년 소비 증가율이 1.5~1.6%에 이를 것이라는 전망도 있지만, 부채 상환 부담이 소비를 억누를 가능성은 결코 무시할 수 없다.

부동산 시장의 불확실성 또한 부담 요소이다. 금리 변동과 맞물려 가계의 이자 부담이 커지는 가운데, 집값 하락 혹은 거래 경색이 발생하면 가계의 금융건전성이 위협받을 수 있다. 과거 부동산 시장에 의존해 온 소비 여력은 회복되기 어렵다.

이처럼 2026년 한국 경제는 ‘회복의 기대’와 ‘부채 뇌관’ 사이에서 조심스러운 외줄타기를 해야 하는 해가 될 가능성이 높다. 성장률과 내수 회복이라는 긍정 변수에도 불구하고, 가계 부채에 대한 근본적 구조 개선 없이는 경기 회복은 언제든 제동이 걸릴 수 있다.

경제 당국과 정책 입안자들은 단기적인 경기 부양과 동시에, 장기적 금융 안정성과 실질 가계 여력을 동시에 고려한 균형 감각을 유지해야 한다.

국민과 시장 모두, 2026년의 한국 경제를 흔드는 핵심 뇌관이 ‘가계 부채’라는 점을 결코 간과해서는 안 된다.